※この記事にはPRが含まれます。

毎月の給料日。

私は最低でも、月に4回ATMへ通っていました。

駐車場に車を止めて、ピコピコと振り分け操作。

現金を引き出し、別の口座へ入金。

封筒に分けて、また次の口座へ。

「ちゃんと家計管理している」つもりでした。でも正直に言うと、地味に面倒で、地味にストレスでした。

それが今は、ATM通いゼロ。

給料は自動で振り分けられ、口座やクレジットカードの動きはアプリで一括管理。

家計簿も自動で記録されるようになりました。

私は何もしなくても、家計が整う仕組みに変わったんです。

この記事では、

40代共働き家庭のわが家が実践している『給料の自動振り分けと家計管理の仕組み』をリアルな体験をもとに紹介します。

忙しくても、がんばらなくても、家計が自然と整う方法を知りたい方の参考になれば嬉しいです。

なぜATM通いが当たり前だったのか

正直に言うと、ATMに通うことに、そこまで疑問を持っていませんでした。

- 生活費口座へ振り分け

- 貯蓄用口座へ移動

- 教育費口座へ入金

- 現金管理用に引き出し

目的別に分けて管理するのが、「ちゃんとしている家計管理」だと思っていたから。

でも実際は・・・

駐車場に車を止める。

ATMに並び操作。

別の口座に入金して、また並ぶ。

「これ、本当に必要?」そう思ったのが、自動振り分けを考え始めたきっかけでした。

夫から「それ、自動でできるよ」と言われても、なかなか行動に移せなかった私…。

今では、わが家の“お金の回し方の先生”のような存在ですが、当時の私は半信半疑。

でも仕組みを聞いてみると、確かに合理的。

そこから、わが家の家計管理は大きく変わりました。

給料の自動振り分けに変えた理由

正直なところ、最初は「今のままでも困っていない」と思っていました。

でもよく考えると、困っていないだけでラクでもなかったのです。

- 毎月ATMに行く時間

- 振り分けを忘れないようにする意識

- 通帳を見て残高を確認する手間

- 現金を持ち歩く小さな不安

どれも小さなことですが、積み重なると地味にストレス。

そして何より、「自分が動かないと回らない家計」になっていること。

夫に言われた一言はシンプルで、「家計は、がんばらなくても回る仕組みにすればいい」ということ。

私は“管理しているつもり”で、実は“管理に追われていた”のです。

だったら、自分が動かなくても整う仕組みに変えよう。そう決めて、給料の自動振り分けを始めました。

わが家の給料自動振り分けの仕組み

私がやっていることは、実はとてもシンプルです。

ポイントは、「お金が入った瞬間に、行き先を決めておく」こと。

① 給料が入るメイン口座

まず、給料はすべてメイン口座に入ります。

ここから手動で振り分けるのではなく、あらかじめ自動振替の設定をしています。

② 固定費用の口座へ自動振替

毎月必ず出て行くお金は、固定費専用口座へ自動で移動。

毎月ほぼ決まって出ていく固定費分を、自動振替でその口座に入るようにしたことで、“自動で振り分けるのを忘れる心配”や、“残高不足になる不安”がなくなりました。

以前は、「今月ちゃんとうつしたかな?」と気になっていましたが、今は仕組みが動いているので、確認するだけで済んでいます。

家計は“意識”ではなく”設定”で守るほうがラクでした。

実際にやってみて変わったこと

給料の自動振り分けを始めて、一番大きく変わったのは「気持ち」でした。

ATMに行かなくていい安心感

毎月の“やらなきゃ”がひとつ減りました。

駐車場に止めて、並んで、操作して。

小さな手間がなくなっただけで、気持ちがずいぶん軽くなりました。

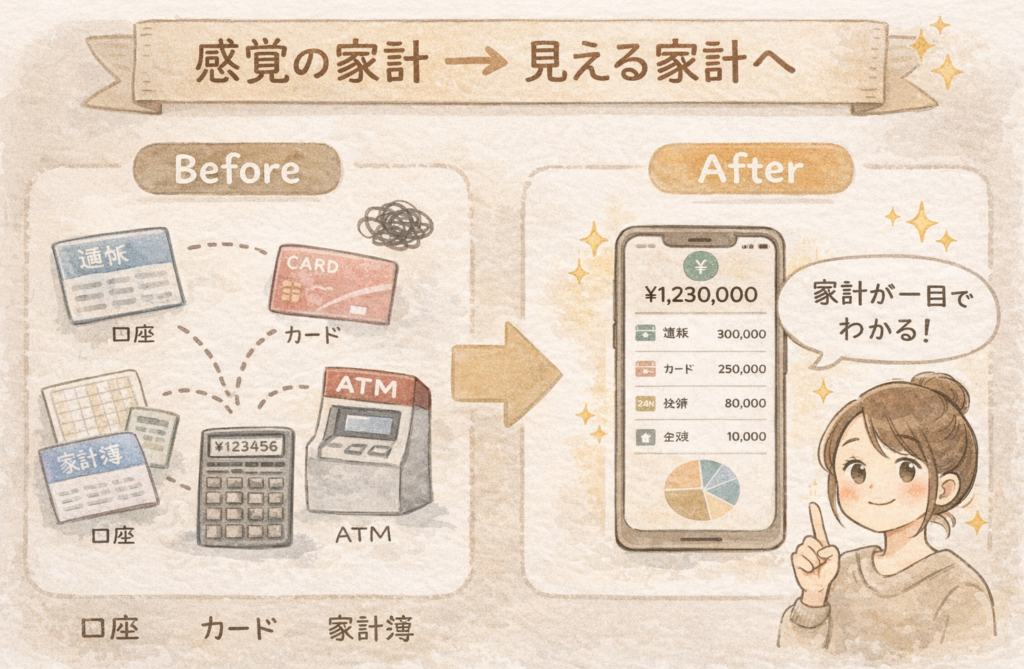

お金の流れが見えるようになった

口座やクレジットカードは、マネーフォワード(アプリ)で一括管理。

自動で記録されるので、「今いくら使っているか」がすぐ分かります。

なんとなくの不安が、“数字で見える安心”に変わりました。

家計に振り回されなくなった

- 振り分け忘れ

- 残高チェック

- 家計簿の後回し

小さなことに気を取られていましたが、今は仕組みが動いてくれているから、私は“確認するだけ”。

家計に追われる感覚がなくなりました。

「ちゃんと管理しなきゃ」から解放された

一番の変化は、“ちゃんと管理しなければ…”というストレスから解放されたことかもしれません。

家計管理は“がんばるもの”だと思っていました。

でも今は、“仕組みに任せるもの”。

がんばらなくても整う。

それだけで、毎日の余裕が少し増えました。

こんな人におすすめ

この「給料の自動振り分け」は、特別な人のための方法ではありません。

むしろ、こんな人にこそおすすめです。

もしひとつでも当てはまるなら、家計を「自分で回す」方法から、「仕組みに任せる」方法へ変えるタイミングかもしれません。

がんばることを減らしても、家計はきちんと整います。

わが家が使っている家計管理アプリ

わが家では、口座やクレジットカードの管理に“マナーフォワードME”を使っています。

給料の自動振り分けだけでは、“お金が移動する仕組み”は整います。

でも、全部がつながっていないと、正直どこか不安でした。

どれだけ貯まっているのか。

今月いくら使ったのか。

頭の中で計算している状態から、「見ればわかる」に変えたくて。

そこで使い始めたのが、この家計管理アプリでした。

わが家の“見える化”を作ったアプリ

マネーフォワードMEでできること

すべて自動で反映されます。

家計簿を“つける”のではなく、“確認するだけ”に変わりました。

わが家がやっている“全部連携”

- 銀行口座を登録

- クレジットカードを連携

- 銀行口座紐づけ

- 住信SBIネット銀行目的別口座で全自動化

- 月に一度、アプリを開いて確認

家計管理が超ラクになる!

細かくカテゴリ分けをいじることも、毎日チェックすることもしていません。

- 銀行口座:3つ

- クレジットカード:2つ

(メイン+サブ) - 証券口座:1つ

わが家では、全部つなぐ派です!

現金管理はほぼしていないので、日常のお金の動きはほぼ自動で記録されています。

以前はアプリや通帳をそれぞれ開いて確認していましたが、今は「ひとつの画面を見るだけ」。

お金の流れが“点”ではなく”線”で見えるようになりました。

連携って大丈夫?

正直に言うと、最初は少し不安でした。

「口座を全部つなぐなんて大丈夫?」

「セキュリティは平気?」

でも実際に、銀行と同等レベルのセキュリティー対策がされていて、ログイン情報を保存する仕組みではありません。

今では、不安よりも「一瞬で全体が見える安心感」のほうが勝っています。

家計は“感覚”ではなく”数字”。

全部繋いだことで、ようやく実感できました。

通帳アプリやカード明細を、それぞれ開いて確認。1回あたり10分以上はかかっていたと思います。

今は、ひとつの画面を見るだけ。

“確認するだけ”に変わりました。

ざっくり計算すると、月に1時間ほど、年間で10時間以上は削減できています。

家計簿は“根性”ではなく、仕組みで続きます。自動化できるところは、全部自動化したほうが人生ラクです。

ここが神だった!

神① 自動振り分けで“考えなくていい”

給料が入る

→口座に自動振替

→支出は自動取得

私は何もしていません。

「考えなくていい家計」になりました。

神② “点”ではなく“線”で見える

「口座だけ」「カードだけ」「証券だけ」ではなく、全部繋がっているから、お金の流れが”線”で見えるんです。

家計管理で、一番大きな変化でした。

私が仕組みに任せて変わったこと

家計簿は“根性”ではなく”仕組み”。

私は、仕組みに任せることを選びました。

その結果、ATM通いはゼロ。

家計簿は「つける」から「確認するだけ」に。

月に約1時間、年間で10時間以上の自分時間が生まれています。もし今、

そう感じているなら、一度「全部つなぐ」体験をしてみてください。

仕組みは、思ってるより簡単です。

家計の“土台”が整うと、次に考えたくなるのは「増やす側」。

私は株主優待をきっかけに、証券口座も開設してみました。

家計の流れが整ってくると、「お得になる仕組み」も気になってきます。

▶︎ イオンの株主優待が気になっている方は、証券口座の準備から始める流れもこちらでまとめています👇

▶︎ 投資素人ママが証券口座を開設した体験談はこちら👇

まとめ

家計は「管理」より「仕組み」

家計管理は、細かく記録することではなく、“回る仕組み”を作ることでした。

全部を自分で抱え込まなくてもいい。

自動化にできるところは任せて、私は“見るだけ”。それだけで、時間も気持ちもラクになりました。

忙しい毎日だからこそ、家計は頑張らない。

それが私の答えです。